von Feldern in Rio Grande do Sul, Brasilien vom 12. 4. 2020 (Planet)")

Raumfahrt

Engl. spaceflight; Reisen oder Transporte in oder durch den Weltraum mit definierter Zielsetzung, nicht zu verwechseln mit der Luftfahrt, also dem Reisen durch die Erdatmosphäre. Diese klassische Trennung zwischen Luft- und Raumfahrt wird aber zunehmend durch die technische Entwicklung von suborbitalen Raumflugzeugen und Raketenflugzeugen aufgeweicht.

Man unterscheidet zwischen der bemannten Raumfahrt, bei der Menschen die Reise in den Weltraum antreten, und der unbemannten Raumfahrt, die lediglich Satelliten und Sonden in den Weltraum befördert.

Raumfahrt ist zu einem festen Bestandteil des Alltags und unverzichtbaren Instrument für Wirtschaft, Wissenschaft, Politik und Gesellschaft geworden. Raumfahrt leistet heute entscheidende Beiträge zur Förderung von Forschung und Entwicklung, Bildung und Innovation, zu Wachstum, zur Schaffung hoch qualifizierter Arbeitsplätze und zur Erhöhung der Lebensqualität, für den Schutz der Erde, für Sicherheit und Verteidigung und für die internationale Zusammenarbeit.

Als wohl wichtigste Aufgabe der Raumfahrt gilt die Beobachtung der Erde und ihrer ökosysteme aus dem All. Denn sie ermöglicht es, Veränderungen von Landoberflächen, Meeren und Atmosphäre zu erkennen und Maßnahmen zum Schutz von Umwelt und Klima zu entwickeln.

Erdbeobachtungssatelliten verschaffen bei akuten Katastrophen wie etwa Erdbeben, Hochwasser oder Ölpest rasch einen Überblick. Ihre Aufnahmen zeigen das Ausmaß einer Katastrophe und deren Brennpunkte und unterstützen so Hilfsdienste vor Ort. Die Fernerkundung via Satellit ermöglicht die Erstellung digitaler Karten der Erdoberfläche sowie die tägliche Wettervorhersage und sichert damit beispielsweise den Flug- und Schiffsverkehr.

Die satellitengestützte Erdbeobachtung liefern zudem Entscheidungsgrundlagen für internationale Verträge wie etwa zum Schutz der Ozonschicht oder zum Kampf gegen die Erderwärmung. Außerdem helfen sie, die Einhaltung solcher Verträge zu überwachen. Sie stellen Informationen für amtliche Stellen bereit, ermöglichen Biotopkartierungen, helfen bei der Optimierung landwirtschaftlicher Subventionen und bei der Planung von Mobilfunksystemen.

Die Akteure

Die USA und Russland sind längst nicht mehr die einzigen Nationen, die mit großen Sprüngen in Richtung Weltall streben. Neben der Europäischen Union treiben auch China, Japan und Indien die Entwicklung von Raketen, Satellitensystemen und Raumsonden zur Erforschung des Sonnensystems und der Erde voran. Daneben hat sich in den vergangenen Jahren eine weitere Akteursgruppe etabliert: finanzstarke privatwirtschaftliche Akteure (z. B. SpaceX, Blue Origins und Google in den USA), die in der Lage sind die zukünftige Entwicklungsdynamik der bemannten und unbemannten Raumfahrt zu prägen.

In Deutschland wird Raumfahrt unter politischen Gesichtspunkten als infrastrukturelle Dienstleistung zur Erreichung gesellschaftlicher, wirtschaftlicher und wissenschaftlicher Ziele begriffen. Erderkundungsmissionen müssen entweder in eine definierte Wertschöpfungskette eingebettet sein oder auf die Beantwortung grundsätzlicher wissenschaftlicher Fragestellungen abzielen.

Aufgrund ihrer Komplexität und hohen Kosten können die meisten Raumfahrtprojekte nur in internationaler Zusammenarbeit durchgeführt werden. Deutschland ist einer der 20 Staaten, die sich zu diesem Zweck in der Europäischen Weltraumorganisation ESA zusammengeschlossen haben.

Aktuell sieht sich die europäische Raumfahrt in einem Wandel von einer den Regierungen einiger weniger Raumfahrtmächte vorbehaltenen Domäne in einen Bereich, in dem sich zunehmend eine Vielzahl verschiedener Akteure weltweit engagieren; u. a. gehört dazu das Aufstreben von privaten Unternehmen, die Beteiligung von wissenschaftlichen Instituten, Industrie und Bürgern, die Digitalisierung und weltweite Interaktion.

Das Konzept „Raumfahrt 4.0“ steht für die Weiterentwicklung des Raumfahrtsektors hin zu einer neuen ära, die sich durch neue Gegebenheiten auszeichnet und mittels eines Zusammenspiels von Regierungen, Privatsektor, Gesellschaft und Politik eingeleitet wird. Das Konzept „Raumfahrt 4.0“ lehnt sich an das Konzept „Industrie 4.0“ an, mit dem es dicht verwoben ist und das in den Bereichen Fertigung und Dienstleistung die vierte industrielle Revolution einläutet.

Überblick über die Weltraumwirtschaft

In der globalen Weltraumwirtschaft stellen die Satelliten-Dienste den größten Sektor dar (ca. 37 %), dicht gefolgt von der Bodeninfrastruktur. Die Erdbeobachtung ist der größte Nutzer der Herstellung von Satelliten und den zugehörigen Startdiensten, und sie bleibt ein wichtiger Motor für die gesamte Branche.

Weltraum-Hardware und Raumfahrtanwendungen sind wichtige Nutzer von Innovationen in Branchen außerhalb der Raumfahrtindustrie. Fortschritte in den Bereichen Fertigungstechnologien, Miniaturisierung, Nanotechnologie, künstliche Intelligenz und wiederverwendbare Trägersysteme haben die Verwerfungen auf dem Markt der Raumfahrtindustrie vorangetrieben, z.B. durch sinkende Kosten bei der Satellitenherstellung und bei Trägerraketen. Wissenschaftlicher und technologischer Fortschritt gehen Hand in Hand und können zu disruptiven Innovationen führen, was zu einem neuen Markt mit einem radikal anderen Wertschöpfungsangebot führt. Die Raumfahrt ist daher ein Wegbereiter für mehrere Industriezweige. Beispielsweise dienen weltraumgestützte Infrastrukturprojekte wie Galileo als Vorläufer für viele weltraumbezogene Anwendungen in Segmenten wie standortbezogene Dienste und Landwirtschaft. Auch wenn einige dieser Technologien mit der Raumfahrtindustrie um Investitionen konkurrieren, bietet die Raumfahrtindustrie in der Tat wichtige Anreize für andere Technologien.

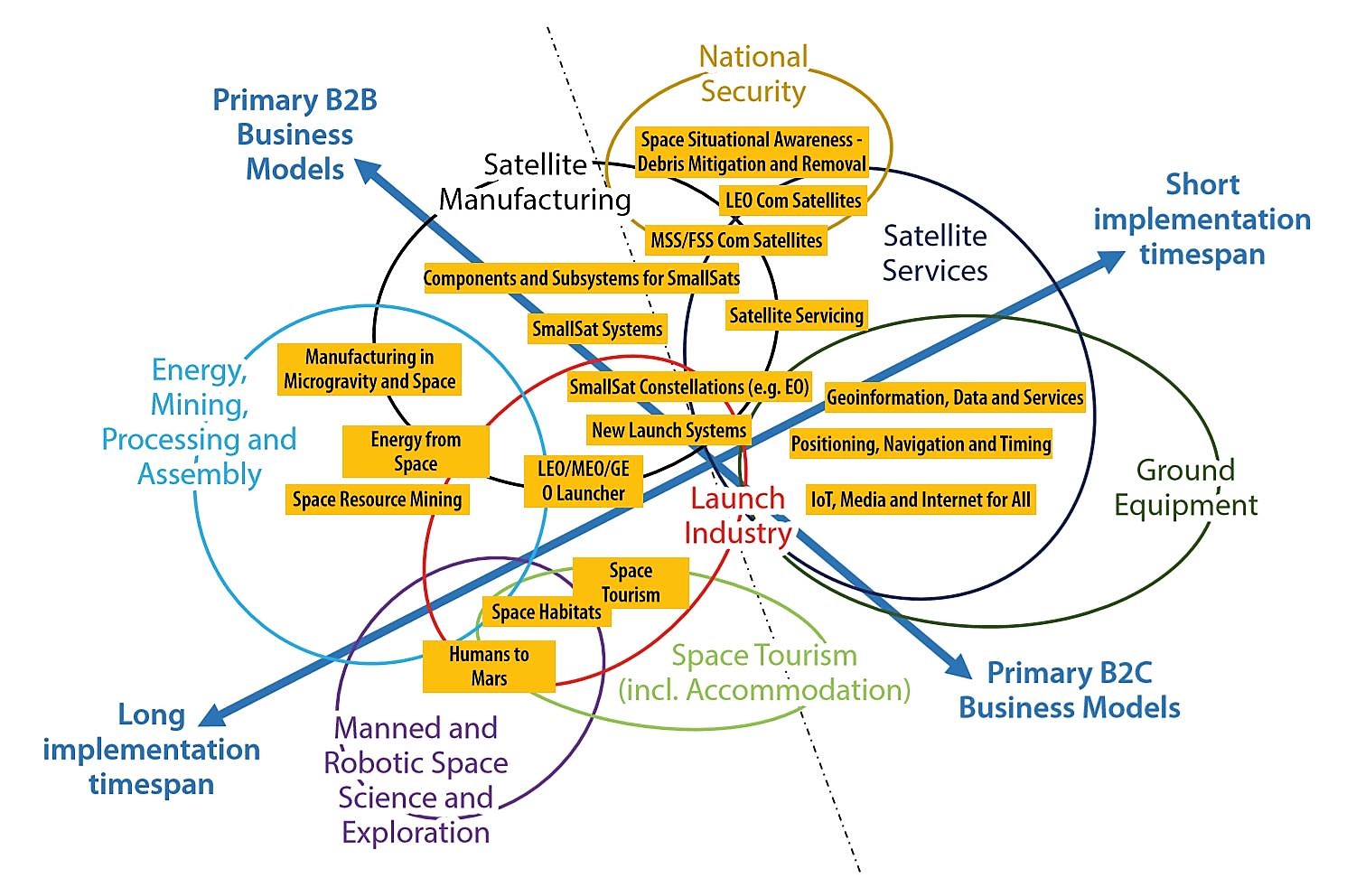

Die folgende Abbildung zeigt eine vereinfachte "Landschaft" von Geschäftsmodellsegmenten (wie Satellitendienste und Bodenausrüstung, Satellitenherstellung, Trägerraketen-Industrie, nationale Sicherheit, Weltraumtourismus, Energie, Bergbau, Verarbeitung und Montage sowie bemannte und robotergestützte Weltraumwissenschaft und -exploration) und Unternehmensdienstleistungen (gelbe Kästen), zusammen mit ihren Interdependenzen, einer Klassifizierung hinsichtlich des Geschäftscharakters (B2B oder B2C) und der Implementierungszeitspanne.

| Schema von Dienstleistungen im Raumfahrtsektor, Geschäftsmodellen und -segmenten  Quelle: European Investment Bank 2019 Quelle: European Investment Bank 2019 |

Insgesamt sind die Aussichten für die künftige Entwicklung des Raumfahrtmarktes zwar positiv, wobei wachsende Investitionen aus privaten Quellen die zunehmende Attraktivität der kommerziellen Aspekte der Raumfahrt signalisieren, doch sind einige Marktsegmente und Geschäftsmodelle aufgrund der hohen Vorabinvestitionen, der unausgereiften Märkte und der hohen technologischen und regulatorischen Unsicherheit nach wie vor erheblich risikoreicher als andere. Am anderen Ende des Spektrums sind die Asset-light-Mehrwertdienste zum attraktivsten Geschäftssegment geworden, da sie die besten Marktchancen und das niedrigste Risiko bieten.

Während europäische Firmen bei vielen Innovationen, die sich auf die Raumfahrtindustrie ausgewirkt haben, wie z.B. Mikro- und Nanoelektronik, digitale Transformation und Konvergenz sowie optische und allgegenwärtige Kommunikation, wettbewerbsfähig bleiben, hat sich diese Führungsrolle selten in einen kommerziellen Vorteil innerhalb des Raumfahrtsektors umgesetzt. Einer der Gründe für diese Diskrepanz zwischen europäischer Innovation und Wettbewerbsvorteilen ist der Mangel an vorgelagerten Aktivitäten in Europa, da US-Firmen den vorgelagerten Sektor dominieren. Die europäischen Technologieführer sind selbst nicht aktiv genug im Weltraum, und der Technologietransfer ist nicht effektiv genug. Außerdem sind Risikokapitalmittel für Unternehmen, die ihre innovativen Technologien kommerziell verwerten wollen, nur begrenzt verfügbar. Die Knappheit der Scale-up-Finanzierung in Europa ist ein kritischer Mangel, der oft zu einer Flucht von Talenten und Unternehmen in die USA führt, wo die Finanzierungslandschaft derzeit günstiger ist. (EIB 2019)

In der Raumfahrtindustrie wird zwischen Upstream- und Downstreamsektoren unterschieden. Dem Upstreamsektor werden diejenigen Aktivitäten zugeordnet, die Objekte in den Orbit bringen sowie dort betreiben sollen (z. B. Satellitenproduktion, Trägersysteme, Raumfahrzeuge). Dem Downstreamsektor wird im Wesentlichen die kommerzielle Nutzung von Produkten und Dienstleistungen auf der Erde in den Bereichen satellitenbasierte Kommunikation, Navigation und Erdbeobachtung zugeschrieben.

Die US-amerikanische Perspektive

Die Vereinigten Staaten sehen sich in den 2020er Jahren in einer Phase des strategischen Wettbewerbs mit China und Russland. Die USA gehen davon aus, dass dabei militärische Macht allein die Schlachten der Zukunft nicht gewinnen wird. Es ist eher die Kombination aus überlegener amerikanischer Technologie, einem florierenden innovativen Ökosystem und der Stärke der amerikanischen Partnerschaften, die durch eine vorausschauende Politik, deren Umsetzung und Ressourcen ermöglicht werden, was zusammen einen strategischen und militärischen Vorteil in den kommenden Jahren bieten wird.

Dieser Vorteil ist jedoch im Weltraum nicht gesichert. China hat die Raumfahrt zu einer der wichtigsten Industrieprioritäten erklärt, und die amerikanischen CRS-Unternehmen verlieren gegenüber ausländischen Konkurrenten an Boden. Die Verbreitung von Raumfahrttechnologien und das Wachstum der globalen Raumfahrtindustrie - mit einem Wert von über 386 Milliarden Dollar - veranlassen zahlreiche Länder und Privatunternehmen dazu, ihre eigenen Raumfahrtprogramme zu starten, wodurch die Zahl der Akteure und damit der Wettbewerb auf der Weltbühne erheblich zunimmt. Die National Geospatial-Intelligence Agency (NGA) rechnet in den nächsten vier bis fünf Jahren mit dem Start von 500 Fernerkundungssatelliten pro Jahr. Die NGA geht jedoch auch davon aus, dass ausländische CRS-Konkurrenten den USA in bestimmten Bereichen wie dem Radar mit synthetischer Apertur und der multispektralen Bildgebung voraus sind. Ohne eine wirksame CRS-Politik und deren Umsetzung besteht die reale Gefahr, dass die amerikanischen Unternehmen weiter verdrängt werden.

Eine weitere deutliche Veränderung seit Beginn des Jahrtausends ist das private Kapital, das in die kommerzielle Raumfahrt fließt, um die Entwicklung, den Start und den Betrieb von Satelliten zu finanzieren. Allein im Jahr 2020 wurden 7,8 Milliarden Dollar in neu gegründete Raumfahrtunternehmen investiert. Diese Investitionen stehen in krassem Gegensatz zu 2003, als die US-Regierung als "Ankermieter" gebraucht wurde, um die kommerziellen Bildgebungsunternehmen zahlungsfähig zu halten. Die gleiche Abhängigkeit von der US-Regierung wird sich jedoch ohne eine modernisierte Exportpolitik wiederholen, die einen größeren internationalen Kauf von US-CRS-Daten und -Produkten ermöglicht.

Angesichts dieser Veränderungen in der Wettbewerbslandschaft ist die Nutzung kommerzieller Fähigkeiten für die Sicherheit der Vereinigten Staaten von entscheidender Bedeutung. Kommerzielle Satelliten-Fernerkundungsfähigkeiten und die daraus resultierenden Daten können zur Ergänzung bestehender Regierungssysteme genutzt werden, sie liefern nicht klassifizierte und gemeinsam nutzbare Erkenntnisse und verringern das von der US-Regierung übernommene Risiko, da umfangreiches Privatkapital in kommerzielle Unternehmen investiert wird.

Die Vorreiterrolle der US-Industrie ist ein echter Wettbewerbsvorteil, durch:

- die Bereitstellung einer wertvollen Redundanz für die US-Fähigkeiten (nicht nur eine Ergänzung), die eine gerechtfertigte Abhängigkeit des Auslands von den kommerziellen US-Fähigkeiten schafft, nicht von denen unserer Gegner

- die Auslösung von Kapitalflüssen, die hoch bezahlte und innovative Arbeitsplätze hier in den USA schaffen

- die Stärkung der amerikanischen MINT-Talente und der Aufbau von Kapazitäten bei unseren Verbündeten und Partnern; und

- die Entwicklung neuer Technologien und Fähigkeiten für die Umweltüberwachung und Wetterbeobachtung, um den Klimawandel zu verstehen und die Gesellschaft zu schützen.

Die nationale Politik hat zwar die zahlreichen Vorteile der kommerziellen Fernerkundung anerkannt und die US-Regierung ermutigt, diese Dienste so weit wie möglich zu nutzen, aber die Umsetzung ist oft unzureichend. Bei der Haushaltsplanung wird der Beschaffung kommerzieller Dienste keine Priorität eingeräumt, so dass sie durchweg unterfinanziert ist. Ohne ein effizienteres Überprüfungsverfahren werden US-Unternehmen weiterhin Aufträge an ausländische Wettbewerber verlieren.

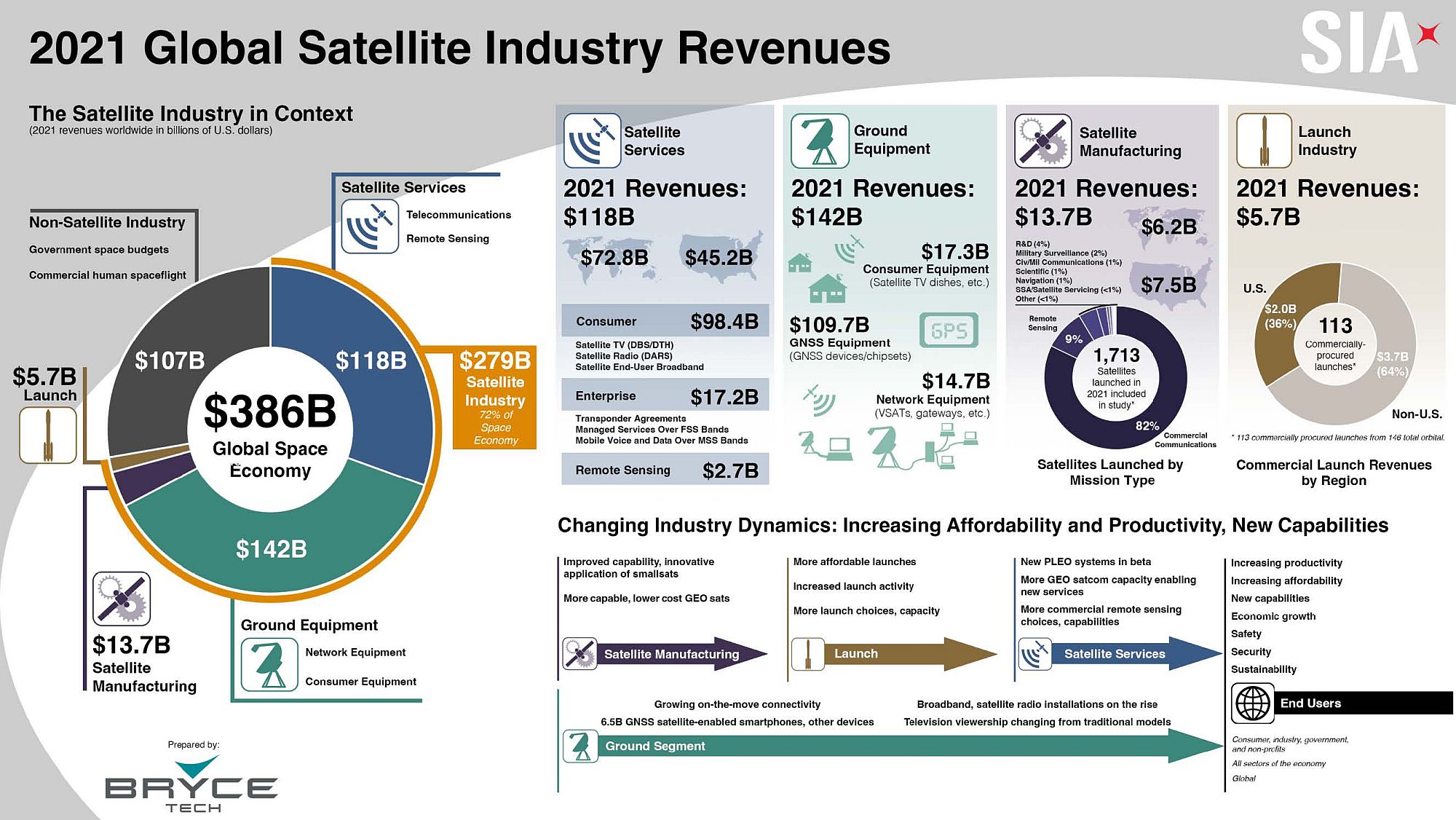

Seit mehr als zwei Jahrzehnten veröffentlicht die Satellite Industry Association (SIA) ihren SIA State of the Satellite Industry Report. Der SIA-Branchenbericht, der von Bryce Space and Technology, LLC, erstellt wird, stützt sich auf eigene Umfragen bei Satellitenunternehmen, eingehende öffentliche Informationen und unabhängige Analysen, die zur Bewertung der Leistung der wichtigsten Sektoren der Satellitenindustrie, einschließlich Satellitendienste, Fertigung, Bodenausrüstung und Startdienste, kombiniert werden. Die folgende Grafik gibt einen Überblick.

Der SIA State of the Satellite Industry Report in graphischer Komprimierung  Quelle: SIA Quelle: SIA |

Weitere Informationen:

- Über den Nutzen der Raumfahrt an der Schwelle des 21. Jahrhunderts (H. H. Koelle, 1999)

- Deutsches Raumfahrtprogramm (bmbf, 2001)

- Raumfahrt in Deutschland (bmbf, 2001)

- Fähigkeiten der Raumfahrt - Im Alltag und in Krisensituationen - (BDLI 2020)

- Entschließung zur europäischen Raumfahrtpolitik (Rat der Europäischen Kommission, 2007)

- Für eine zukunftsfähige deutsche Raumfahrt - Die Raumfahrtstrategie der Bundesregierung (BMWI, 2012)

- Geschichte der deutschen Raumfahrt (DLR 2010)

- Bericht des Koordinators für die Deutsche Luft- und Raumfahrt (BMWI, 2009)

- Space Research - Desire for Space (EU Kommission, 2009)

- Auf dem Weg zu einer Weltraumstrategie der Europäischen Union im Dienst der Bürgerinnen und Bürger (Europäische Kommission, 2011)

- Space Research - A European Journey (EU Kommission, 2011)

- Space Research - Let's Embrace Space (EU Kommission, 2009)

- Let's Embrace Space (EU Kommission, 2011)

- United Nations Treaties and Principles on Outer Space (UN, Office for Outer Space Affairs, 2002)

- Raumfahrtindustriepolitik der EU - Entfaltung des Wachstumspotenzials im Raumfahrtsektor (EU Kommission, 2013)

- Our Future in the Space Age - How Space Technology Improves our Lives (ESA 2015)

- Partner der Raumfahrt in Deutschland (ESA 2017)

- Deutsche Raumfahrtagentur (DLR)

- Raumfahrtplanung (DLR)

- Branchendaten der deutschen Luft- und Raumfahrtindustrie (BDLI 2021)

- New Space – neue Dynamik in der Raumfahrt - TAB-Kurzstudie Nr. 1 (TAB 2020)

- Raumfahrtstrategie der Bundesregierung (BMWK 2023)